PIB, demanda efetiva e variação de estoques: uma visão pessimista do que já ocorreu em 2017

Os dados do PIB relativos ao primeiro trimestre de 2017 foram bastante comemorados pelo Governo. De acordo com a versão oficial, a expansão de 1% registrada no primeiro trimestre de 2017 já significaria, após oito trimestres de queda, o fim da recessão. Otimista, o ministro da Fazenda tem declarado que o país já se encontra na direção correta, ainda que falte um caminho a ser percorrido para uma plena recuperação.

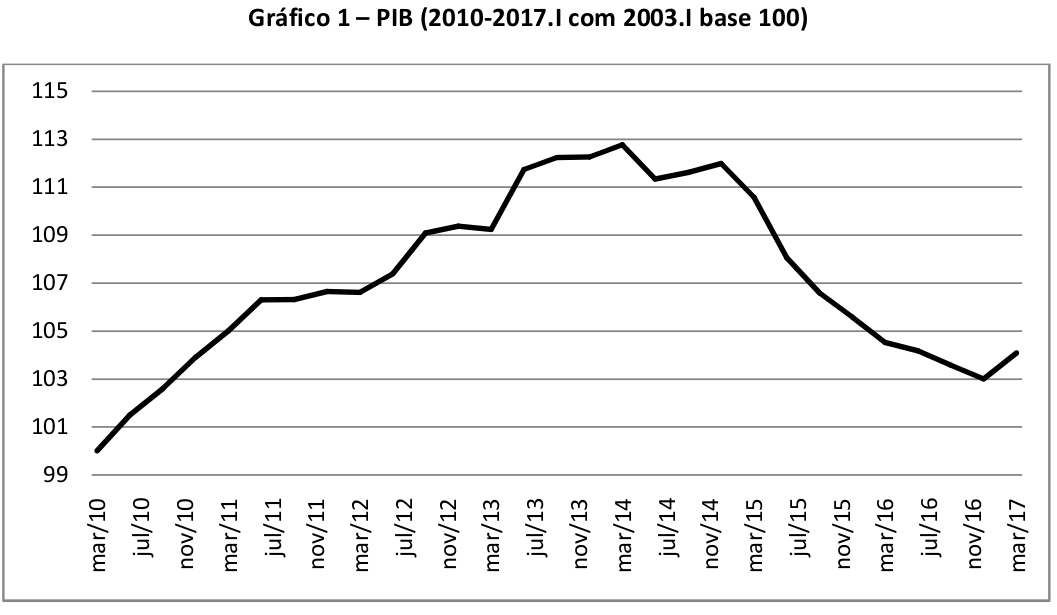

O Gráfico 1 mostra o índice do PIB desde 2010 e já deixa bastante claro o quão pequena foi a reversão registrada no último trimestre, diante da intensidade do processo recessivo do período 2015/16. Considerando o acumulado dos últimos quatro trimestres contra os quatro anteriores, a queda do PIB ainda é de 2,34%. Considerando este último trimestre contra o primeiro trimestre de 2016, a queda é de 0,35%.

Em sua pretensão de gerar expectativas positivas, o Governo tem dado total ênfase ao crescimento do trimestre comparado ao trimestre imediatamente anterior. Entretanto, mesmo analisando somente esse passado muito recente e desconsiderando os possíveis efeitos negativos do agravamento da instabilidade política sobre o crescimento econômico no presente e no futuro próximo, nossa avaliação destes dados resulta bem menos positiva do que a oficial. Uma rápida olhada nos dados do lado da oferta mostra que o crescimento de 1% do PIB esteve bastante concentrado no complexo verticalmente integrado produtor de commodities (com destaque para a Agropecuária com impressionantes 13,4%, “Eletricidade” crescendo 3,3%, indústria extrativa crescendo 1,7% e Serviços de “Transporte e rmazenagem”, com 2,8%). Pelo lado da demanda agregada, notamos que apenas as exportações cresceram (consideráveis 4,8%), enquanto todos os componentes da demanda doméstica registraram contração.

Esse último fato nos chama especialmente a atenção. O crescimento de 1% do PIB mais 1,8% das importações, que implica em um aumento de 1,2% da oferta agregada da economia, parece não ter correspondência pelo lado da demanda agregada, visto que as exportações foram o único componente em crescimento e correspondem a cerca de 10% do total da demanda agregada. Para avaliar melhor o que realmente ocorreu na economia brasileira, é necessário olhar com mais cuidado para o lado da demanda agregada.

Com este objetivo, cabem inicialmente algumas observações sobre a metodologia geral das Contas Nacionais, explorando em seguida o conjunto de informações divulgado pelo IBGE. O cálculo do PIB faz com que, por definição, o total da oferta agregada seja sempre igual ao total da demanda agregada, e os componentes de cada um desses agregados são obtidos por procedimentos distintos. Na medida em que, concretamente, os resultados dos componentes da demanda e da oferta agregadas não tem porque resultarem em somas exatamente equivalentes, a discrepância entre aquelas estimativas é alocada como uma “Variação de Estoques”.

(1) PIB + Importações = Demanda Doméstica + Exportações + Variação de Estoques

De modo simples, quando o lado esquerdo da expressão (1) resulta menor do que a soma dos componentes da Demanda Doméstica com as Exportações, do lado direito, elimina-se a diferença registrando uma Variação de Estoques positiva. Quando os componentes da demanda são superiores aos da oferta, registra-se uma variação de estoques negativa. Dessa forma, oferta e demanda agregadas serão sempre equivalentes porque o componente de variação de estoques é obtido de forma residual para garantir aquela igualdade.

Note que a partir destes dados das Contas Nacionais não é possível afirmar se uma variação positiva de estoques, por exemplo, resulta de um investimento liquido desejado em estoques ou de um aumento do fluxo da oferta que não encontrou demandantes, ou ainda simplesmente de erros e/ou omissões nas próprias estatísticas. Em geral, trata-se de alguma composição entre estas três coisas.

Mas numa economia capitalista e monetária, a diferença entre o investimento liquido desejado positivo (ou negativo) em estoques e a produção que não se conseguiu vender é absolutamente central. Da mesma forma, as implicações de um investimento liquido desejado negativo em estoques (porque a perspectiva é de redução futura da demanda) em contraste a uma redução inesperada dos estoques (porque a demanda efetiva corrente foi subestimada) são totalmente diferentes. A nível teórico, apenas o investimento liquido desejado em estoques deveria ser contabilizado como parte da demanda efetiva agregada, que determina o nível de produto que pode ser mantido. E o investimento liquido desejado em estoques em geral é determinado pela tentativa dos produtores de manter dentro de limites razoáveis a razão entre estoques (de matérias primas, bens em processamento ou bens finais) e o fluxo e vendas. Assim, se o investimento liquido desejado estoques é positivo, isso é um sinal de que as empresas esperam uma expansão futura da demanda efetiva e da produção. Se a variação positiva dos estoques foi indesejada, isto sinaliza o oposto, que a demanda efetiva foi superestimada e a produção futura tende a cair. Por falta de informações, as Contas Nacionais implicitamente classificam todas as variações de estoque como se fossem desejadas, ao inclui-las integralmente na “demanda agregada”. Mas a rigor as Contas Nacionais estão medindo apenas a oferta agregada. Mas é fácil fazermos a hipótese extrema oposta de tratar todas as variações de estoque como indesejadas e chamarmos de demanda efetiva confirmada a soma dos outros componentes da demanda agregada (e a demanda efetiva total seria a demanda efetiva confirmada mais a variação desejada de estoques).

Nas contas nacionais trimestrais estão à disposição os valores correntes da Variação de Estoques, mas o IBGE não divulga qualquer índice de variação real que possa ser comparável aos dados do PIB, das importações e dos componentes da demanda agregada que apresentamos acima[1]. Nossa primeira tarefa será avaliar o tamanho da variação do estoque ocorrida na economia brasileira no primeiro trimestre de 2017.

Utilizando a metodologia de decomposição da taxa de crescimento do PIB proposta por Lara (2015), pode-se calcular a contribuição de cada um dos componentes da expressão (1) para a taxa de crescimento do PIB, inclusive aquela que expressa o componente residual da variação de estoques.

(2) d + x + ve = y + m

A expressão (2) significa que a soma das contribuições da demanda doméstica (d), das exportações (x) e da variação de estoques (ve) são equivalentes à soma da taxa de crescimento do PIB (y) com a contribuição das importações (m). Uma simples manipulação algébrica resulta no indicador que vamos referir como demanda efetiva confirmada (de).

(3) de = d + x – m = y – ve

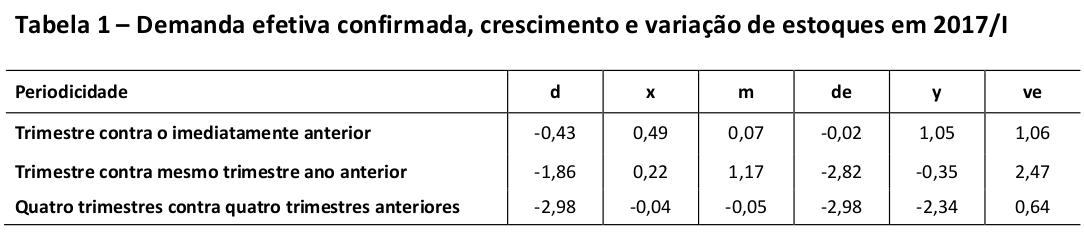

Nesses termos, a soma das contribuições dos componentes da demanda doméstica (d) com a contribuição das exportações (x), descontada a contribuição das importações (m), indica o quanto efetivamente teria de ser o crescimento do PIB para que este fosse plenamente justificado pela demanda efetiva, sem qualquer variação de estoques. Aplicando esse método aos dados mais recentes das Contas Nacionais Trimestrais, temos os resultados abaixo:

A tabela mostra que o componente de variação de estoques é positivo nos três critérios e que, portanto, a taxa de crescimento do PIB foi em todos eles superior à demanda efetiva confirmada. Considerando os dados da primeira linha, onde estão indicados os dados relativos ao único critério que indica crescimento real do PIB, observamos que os componentes da demanda doméstica em queda resultaram em contribuição negativa de 0,43 p.p. Somando este resultado com a contribuição positiva das exportações de 0,49 p.p. e descontando a contribuição das importações de 0,07 p.p. temos uma contribuição negativa da demanda efetiva confirmada de 0,02 p.p. Fica claro, portanto, que o movimento de crescimento real do PIB pelo lado da oferta não foi captado nos componentes da demanda efetiva confirmada, tendo sido contabilmente registrado como variação de estoques. O PIB e a oferta agregada aumentaram, mas a demanda efetiva confirmada diminuiu.

Uma vez estabelecida a grande importância do componente de acumulação de estoques para o crescimento registrado nesse último trimestre, surge uma segunda questão. Será que essa acumulação positiva de estoques pode ser avaliada mais como um movimento desejado ou teria havido considerável acumulação indesejada de estoques? A ideia básica do investimento induzido em estoques desejados mencionada acima indica que eles tendem a variar em conformidade com a demanda efetiva esperada. Se uma parte considerável da acumulação de estoques foi desejada, a hipótese do governo de que o crescimento do PIB no último trimestre marca o início de uma recuperação pode realmente fazer sentido. Entretanto, se a maior parte da acumulação de estoques foi indesejada, este otimismo não seria justificado. Pelo contrário, uma substancial acumulação indesejada de estoques sinalizaria uma futura contração da produção.

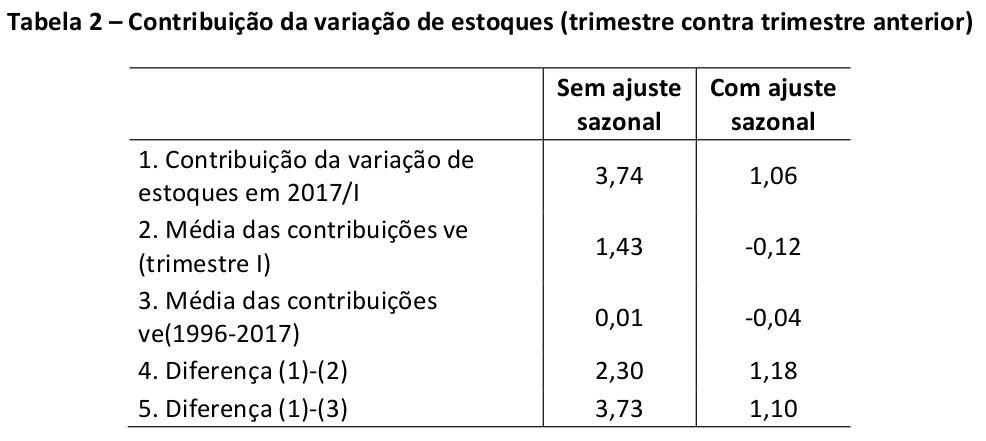

Dois aspectos nos levam a uma avaliação bastante pessimista sobre o significado da variação de estoques no primeiro trimestre de 2017. Primeiro, olhando a Tabela 2, notamos que a contribuição da variação de estoques para o crescimento do PIB registrada no último trimestre esteve acima de sua média histórica. Considerando os dados trimestrais com ajuste sazonal (consistentes com a primeira linha da Tabela 1), a contribuição da variação de estoques de 1,06 p.p. esteve 1,1 p.p. acima da média das contribuições relativas ao período 1996-2017 e 1,18 p.p. acima da média das contribuições relativas ao primeiro trimestre de cada ano. Considerando os dados trimestrais sem ajuste sazonal, a contribuição da variação de estoques de 3,74 p.p. também esteve bem acima da média, tanto no que diz respeito ao período geral quanto considerando apenas o primeiro trimestre de cada ano. Podemos dizer, portanto, com alguma evidência empírica, que apesar da alta volatilidade e dos problemas metodológicos de cálculo desta variável variação de estoques, a proporção do aumento de produto que não foi justificado pela demanda efetiva confirmada esteve bem acima da média histórica.

Podemos ter uma noção aproximada, embora nada exata, da dinâmica do investimento desejado em estoques, partindo da hipótese razoável de que este investimento é induzido por um modelo de acelerador (ou de ajuste do estoque de capital circulante). Neste modelo, os produtores ajustam gradualmente o nível de seus estoques ao fluxo de demanda efetiva, de forma a manter a razão estoques vendas dentro de limites razoáveis. Mas isso implicaria que a taxa de investimento liquido em estoques (VE/PIB) seria uma função positiva da taxa de crescimento esperada da demanda efetiva[2](aproximada aqui pelo indicador de crescimento da demanda efetiva confirmada no passado recente).

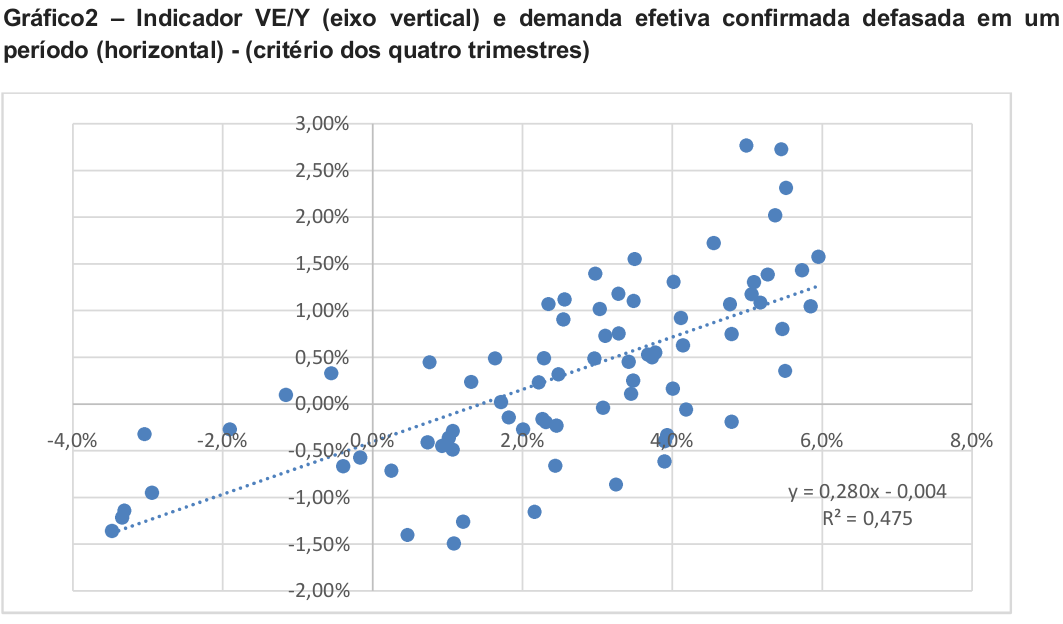

De fato, apesar da grande volatilidade da variação de estoques, fazendo um simples diagrama de dispersão, podemos observar no Gráfico 2 abaixo que, considerando o critério dos quatro trimestres comparado aos quatro trimestres anteriores, existe uma considerável associação entre o componente de variação de estoques como proporção do PIB e nosso indicador de crescimento da demanda efetiva confirmada, defasado em um período. Apesar da grande volatilidade, o coeficiente de correlação simples entre as variáveis é de 68,4%.

Mas se a acumulação desejada de estoques depende assim do crescimento da demanda, temos o segundo aspecto que nos deixa pessimistas, relacionado à avaliação sobre as perspectivas de crescimento para a demanda efetiva. Após oito trimestres consecutivos de contração da demanda efetiva confirmada, é bastante difícil acreditar que um súbito otimismo sobre a demanda esperada possa explicar o forte crescimento dos estoques observado e conduzir à conclusão de que se trata de uma acumulação predominantemente desejada. A rigor, o normal num período de prolongada queda da demanda efetiva seria um investimento desejado negativo em estoques.

Mas se a acumulação desejada de estoques depende assim do crescimento da demanda, temos o segundo aspecto que nos deixa pessimistas, relacionado à avaliação sobre as perspectivas de crescimento para a demanda efetiva. Após oito trimestres consecutivos de contração da demanda efetiva confirmada, é bastante difícil acreditar que um súbito otimismo sobre a demanda esperada possa explicar o forte crescimento dos estoques observado e conduzir à conclusão de que se trata de uma acumulação predominantemente desejada. A rigor, o normal num período de prolongada queda da demanda efetiva seria um investimento desejado negativo em estoques.

Em conjunto com o quadro geral exposto no inicio do texto, portanto, a hipótese de que o investimento em estoques foi predominantemente indesejado parece fazer mais sentido para o que ocorreu no último trimestre. Pelas características da produção no complexo verticalmente integrado produtor de commodities, é comum que haja grandes variações de produção em períodos concentrados e acumulação de estoques involuntários consideráveis. Sendo assim, se alguns já estão otimistas com relação ao futuro, nós nos mostramos pessimistas até com o passado. Parece haver evidências de que o crescimento da oferta foi concomitante com uma substancial acumulação de estoques indesejados, em uma situação de crescimento provavelmente praticamente nulo da demanda efetiva total. Assim, no curtíssimo prazo, como a produção não aumenta permanentemente sem que haja crescimento sistemático da demanda efetiva, não seria surpreendente nem propriamente inesperado se dentro dos próximos trimestres do ano o crescimento do PIB voltar em algum momento a se tornar negativo.

O nosso pessimismo quanto ao passado se torna ainda mais acentuado quando olhamos para o futuro a médio prazo. A situação de alto desemprego e endividamento das famílias não parece sugerir uma retomada do consumo privado e do investimento residencial, o ajuste fiscal tampouco parece contribuir para a retomada do consumo e investimento público e não podemos esperar que as exportações, por seu baixo peso na demanda efetiva agregada, possam gerar um crescimento sustentado na economia brasileira a não ser que haja uma grande mudança na economia mundial que as façam crescer a taxas anormalmente elevadas. O investimento das empresas, cujo crescimento só se sustenta quando ocorre a expansão dos outros componentes da demanda que não criam capacidade para o setor privado, também não parece que irá ressurgir tão cedo em meio ao atual elevado grau de capacidade ociosa na economia. Mas a análise das perspectivas de médio prazo demandaria uma outra nota[3].

Notas

[*]

Ricardo Summa (IE/UFRJ), Fernando Lara (FEE/Unisinos) e Franklin Serrano (IE/UFRJ)

[1]

“ Variações trimestrais de volume e preço para a variação de estoques não apresentam possibilidade de interpretação. Desta forma, adotou-se a alternativa de não se apresentar as razões entre a variação de estoques a preços correntes e a preços constantes do ano anterior. São divulgados apenas os valores correntes da variação de estoques” (IBGE, 2016 pg. 15, nota de rodapé 9).

[2]

Ver Kalecki (1954, p. 106) e Serrano (1995).

[3]

Ver Serrano e Summa (2015) para uma interpretação da evolução da economia brasileira de 2003 a 2014 a partir desta visão de crescimento liderado pela demanda.

Referências

IBGE Contas nacionais trimestrais: ano de referência 2010. Relatórios metodológicos v. 28, 3. ed. – Rio de Janeiro: IBGE, 2016.

KALECKI, Michal “Theory of Economics Dynamics”, Allen and Unwin, London, 1954

LARA, Fernando Maccari. As contribuições à desaceleração do crescimento no Brasil (2011-14). Indicadores Econômicos FEE, v. 43, n. 2, p. 23, 2015.

SERRANO, Franklin “Long period effective demand and the sraffiansupermultiplier”, Contributions to Political Economy , 1995

SERRANO, Franklin; SUMMA, Ricardo. Demanda agregada e a desaceleração do crescimento econômico brasileiro de 2011 a 2014. Center for EconomicandPolicyResearch, 2015.